Le 20 juillet, la commission de suivi des contrats santé/prévoyance des salariés du GIE se réunissait pour l’examen des comptes 2019.

Compte rendu de la réunion.

Frais de santé

Le rapport de charge global frais de santé se dégrade en 2019 avec un rapport sinistres/primes à 103% alors qu’il était à 98,3 % en 2018, les variations les plus fortes sur les postes lourds concernent l’optique (+8,1%) et l’hospitalisation (+10%).

Les résultats apparaissent très différents selon les contrats avec :

- – Le contrat « garantie de ressources » qui représente 4% de l’encaissement et 5% de la charge est toujours déficitaire avec un S/P de 120 %.

- – Les contrats des actifs (base et surcomplémentaire facultative) qui pèsent 80% de l’encaissement et 80% de la charge passe de 98,6% à 102,4%

- – Le contrat surcomplémentaire facultatif mis en place le 1er janvier 2019 et qui n’a été souscrit que par 830 chefs de famille présente des résultats très déficitaires (135%).

- – Étonnamment, les résultats du seul régime obligatoire seraient quant à eux, à un niveau de S/P à 102 %. Mais ils n’ont pas pu être présentés et analysés en détails, malgré une relance de la CFDT 15 jours avant la réunion.

Dans un objectif de retour à l’équilibre, l’assureur accompagné de la direction préconise une indexation de 3% des cotisations sur l’ensemble des contrats au 1er janvier 2021 soit 2,00€/mois sur le contrat de base (régime général).

La CFDT trouve cette proposition prématurée ; tout d’abord, nous estimons que le régime sur complémentaire facultatif (fortement déficitaire) doit être piloté en fonction de ses résultats propres.

Les cotisations du régime de base ne doivent en aucun cas financer le déséquilibre d’un contrat qui ne profite qu’à quelques-uns.

D’autre part, plusieurs éléments récurrents ou exceptionnels, permettent de penser que la situation des régimes ne nécessite pas la mise en œuvre immédiate de ces mesures.

En effet, la crise sanitaire a entrainé sur les six premiers mois une baisse considérable de consommation de l’ordre de 30% qui ne sera pas rattrapée et pourrait amener le S/P 2020 aux alentours de 90% plutôt que 101,20% comme présenté dans le support.

La limitation du poste monture (100 € contre 150 € jusqu’au 31/12/2020), devrait également améliorer le S/P d’environ 1,30% ; plus généralement l’augmentation de la consommation sur le poste optique observée en 2018 qui s’explique en partie par une anticipation de la réforme « 100% santé » ne devrait être que ponctuelle.

D’autre part, la fin du contrat spécifique « Garantie de ressource » en 2022 devrait générer un gain de 0,84%.

Enfin, rappelons que la cotisation exprimée en pourcentage du PMSS augmentera mécaniquement d’environ 2% au premier janvier 2021, ce qui pourrait permettre l’élargissement réclamé par la CFDT du poste médecine douce, à d’autres spécialités (diététiciens, psychologue…)

L’assureur nous propose aussi le rajout de la téléconsultation AXA assistance : impacter les comptes de 25 k€ pour la mise en place de ce service est-il bien utile alors qu’un service équivalent gratuit via l’appli MySofie est déjà accessible ?

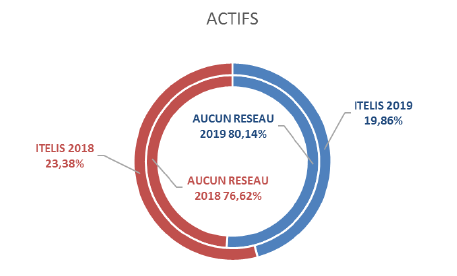

Pour la CFDT, ce service resté confidentiel doit être valorisé, nous réclamons également une communication active sur l’intérêt du réseau optique ITELIS très peu sollicité par les salariés qui permet d’augmenter le taux de couverture de façon significative.

Prévoyance

Le rapport de charges 2014 – 2019 est de 118, 6%, et le S/P récurrent de 102%. Ces résultats étaient attendus, en effet, la consolidation des exercices les plus récents est indispensable pour mesurer l’impact de la refonte du régime et des redressements des 1er janvier 2019 et 1er janvier 2020.

La CFDT a rappelé à la direction qu’une réflexion sur la prévention et les mécanismes d’aide au retour à l’emploi amorcée en 2019 devait être menée.

La commission de suivi santé/prévoyance se réunira à nouveau dans le courant du troisième trimestre pour finaliser les conditions de renouvellement 2021, la CFDT consciente des enjeux prendra ses responsabilités.

Les résultats des garanties sur-complémentaires facultatives qui ne profitent qu’à une certaine frange de salariés ne devraient pas être mutualisés avec ceux du régime de base obligatoire !

Ces garanties améliorées sont souscrites individuellement pour être utilisées : pourquoi le collectif devrait financer leurs coûts ? La solidarité, c’est bien mais avec des limites !

67€ par mois pour une personne seule c’est énorme !!

Ras le bol !

des estimations des impacts du 0% RAC Macron ont-elles été faites, notamment sur les risques lourds comme l’optique, le dentaire ou les prothèses auditives ?

Faire croire que l’offre de Teleconsultation d’Axa Assistance et MySofie c’est pareil est malhonnête !…

67€ c’est énorme? Et pour un retraité 150€ c’est quoi?